juni 23, 2020

Foutief of géén btw verleggen is een van de meest gemaakte fouten onder zzp’ers, vooral in de bouw. Zelfstandige ondernemers als onderaannemer op de bouwplaats moeten in veel gevallen btw verleggen naar hun klant/opdrachtgever. En andersom, wanneer je als zzp’er de hoofdaannemer bent, dan mag de ten onrechte in rekening gebrachte btw door inhuurkrachten niet teruggevraagd worden van de Belastingdienst. Let daarom goed op, want dat kan je duur komen te staan! Wij leggen in dit artikel uit wanneer btw verlegd moet worden (ook wanneer je niet in de bouw werkt), hoe dat werkt in je administratie en hoe finsight je daar bij helpt.

Normaal gesproken breng jij als ondernemer (en leverancier) btw over je omzet in rekening bij je klant, en betaal jij die btw aan de Belastingdienst. In een aantal gevallen is dat echter niet zo. Jij betaalt de btw dan niet, maar de ondernemer aan wie jij je diensten of goederen levert. Je ‘verlegt’ de btw dan van jou als leverancier naar de je klant. Dit noemen ze de verleggingsregeling.

De leverancier brengt geen btw in rekening, maar verlegt de btw naar de ondernemer die goederen of diensten van hem afneemt (dit is nooit een particuliere klant). Deze ondernemer moet de btw aangeven in zijn aangifte en betaalt dan, als klant, zelf de btw (en kan deze ook weer terugkrijgen). Als leverancier blijf je echter wel zelf verantwoordelijk en daarom is het belangrijk dat je de regels goed volgt.

Btw verleggen moet in de volgende gevallen:

– zakendoen met het buitenland;

– onderaanneming en personeel uitlenen;

– verkoop van afval en oude materialen;

– verkoop van mobiele telefoons, chips, spelcomputers, laptops en tablets;

– verkoop van onroerende zaken;

– executieverkopen;

– verkoop van goud;

– overdracht emissierechten;

Wij gaan dieper in op de eerste twee gevallen, voor details van de overige gevallen verwijzen we je naar de website van de Belastingdienst.

Onderaanneming in Nederland

Als ondernemer in de bouw, scheepsbouw, schoonmaakbranche of groenvoorziening (als hovenier) kun je regelmatig te maken hebben met onderaanneming van personeel. In deze situaties geldt de verleggingsregeling.

De regeling geldt in de genoemde sectoren alleen voor fysieke werkzaamheden aan onroerende zaken (bijv. gebouwen/woningen) of schepen. Bijvoorbeeld bij bouwen, slopen, aanleggen, onderhouden, herstellen en schoonmaken. De verleggingsregeling geldt dus niet voor ontwerpwerkzaamheden door bijvoorbeeld architecten, tekenaars en scheepsontwerpers. Ook voor bewaking, verhuur en dergelijke diensten geldt de regeling niet.

Om verkeerde toepassing van de verleggingsregeling te voorkomen is het belangrijk goed de rolverdeling bij onderaanneming te begrijpen. De hoofdaannemer werkt voor een opdrachtgever in bijvoorbeeld de bouw. De opdrachtgever is nooit zijn werkgever (dat wil zeggen de hoofdaannemer is geen werknemer bij de opdrachtgever). Als de hoofdaannemer werk uitbesteedt aan een onderaannemer, dan moet de onderaannemer de btw naar de hoofdaannemer verleggen.

Zakendoen met het buitenland

Ook als je zaken doet met buitenlandse ondernemers moet je in veel gevallen de btw verleggen. Je klant betaalt de btw dan in het eigen land.

Als je als ondernemer in de bouw werkzaamheden verricht voor een klant en aan een onroerende zaak in het buitenland dan moet worden belast in het land waar dat huis/gebouw staat. De wetgeving van dat land geldt dan. Specifiek voor dat land moet nagegaan worden of je inderdaad de btw moet verleggen naar de klant of zelf in het land moet aangeven.

Wil je zeker weten of je in jouw geval ook de btw moet verleggen naar je klant in het buitenland, gebruik dan deze handige tool van de Belastingdienst.

Het is niet ongebruikelijk in oa. de bouw dat je als onderaannemer het werk ook weer uitbesteed. Je bent daarvoor dan zelf hoofdaannemer. De onderaannemer (leverancier) aan wie jij werk uitbesteedt, verlegt de btw naar jou (tenminste zolang de onroerende zaak in Nederland staat).

Ook in het geval dat buitenlandse ondernemers diensten verlenen aan jouw onderneming dan dienen zij in veel gevallen (als leverancier) btw naar jou (als klant) te verleggen. Denk bijvoorbeeld aan onlineadvertentie diensten van Google Adwords, Facebook Ads, Twitter Ads of de dienst van een buitenlands hosting bedrijf voor het in de lucht houden van je webpagina. Veel van hen zijn met hun onderneming gevestigd in Ierland en sturen de factuur van daaruit zonder btw (zolang jij de btw-id nummer hebt doorgeven) en verleggen daarmee de btw naar jouw onderneming.

In het geval dat jouw onderneming goederen, zoals bijvoorbeeld grond- en hulpstoffen, geleverd krijgt van buitenlandse ondernemers binnen de EU, dan brengt die buitenlandse ondernemer 0% btw in rekening. Hoewel dit een ‘intracommunautaire verwerving’ wordt genoemd is de behandeling in je administratie gelijk aan die van de verleggingsregeling (zie de volgende paragraaf). Je vindt hier meer informatie over intracommunautaire verwerving.

Nu dat we weten wanneer de btw verlegd moet worden is het belangrijk om te weten hoe je dat volgens de regels doet. Hier leggen we uit wat die regels voor btw verleggen zijn en waar je op moet letten bij je verkoopfacturen, inkoopfacturen en de btw aangifte. Maak je geen zorgen, de finsight App regelt voor jou zo veel mogelijk daarvan en wij staan voor je klaar mocht je nog vragen hebben.

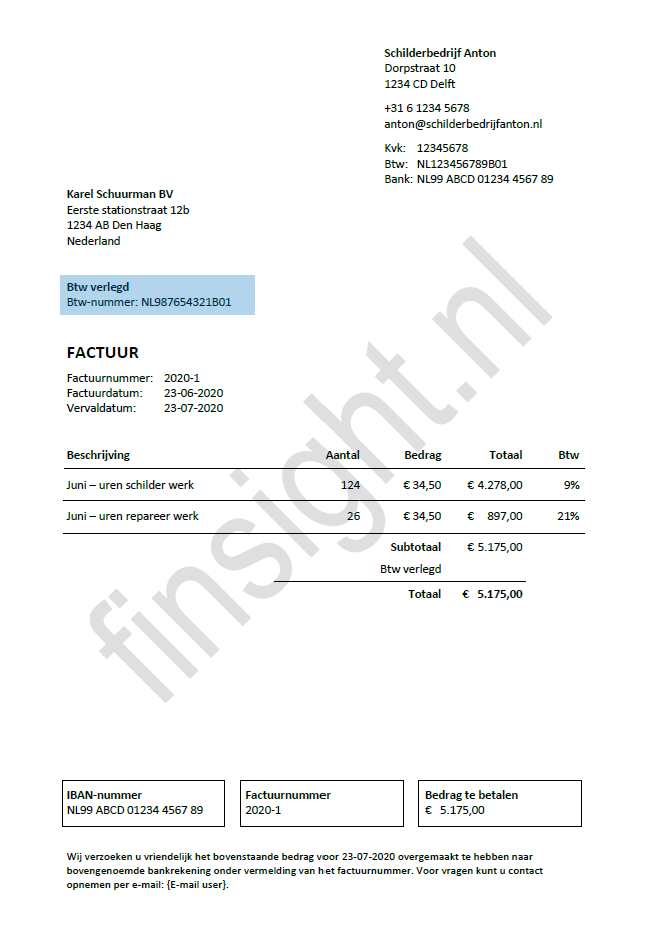

Je mag alleen de btw verleggen naar bedrijven met een btw-identificatienummer en dus niet naar particulieren. Een factuur waarvan je de btw verlegd moet namelijk aan de volgende eisen voldoen:

1. Vermeldt de vergoeding per btw-tarief op de factuur

2. Bereken geen btw over de vergoeding op de factuur

3. In plaats daarvan moet de tekst ‘btw verlegd’ (in het engels ‘VAT reverse-charged’) duidelijk op de factuur staan

4. Ook het btw-nummer van je klant moet op de factuur staan

Let op: je verlegt altijd btw over het totale bedrag dat je in rekening brengt. Dus naast een vergoeding voor de werkzaamheden, kunnen dit ook andere vergoedingen zijn, zoals reiskosten.

Als jij in de finsight App bij contacten het juiste btw-id nummer van je klant invoert en bij de ‘project details’ aangeeft dat bij dit project de btw verlegd moet worden dan zorgt finsight voor de rest. Het btw-id nummer vraag je op bij je klant. Via deze website van de Europese Commissie kun je voor Europese ondernemingen controleren of het doorgegeven btw-id nummer inderdaad bij hen hoort.

Bij inkoopfacturen is het belangrijk er voor te zorgen dat wanneer de leverancier, zoals beschreven bij de onderaanneming, btw moet verleggen hij/zij niet ten onrechte toch btw in rekening brengt. Voer dus niet blind inkoopfacturen op. Zo ver dat gaat helpt de finsight App je hierbij wanneer jij de inkoopfactuur invoert als een nieuwe aankoop. Jij moet wel zorgen dat je netjes een leverancier aanmaakt onder ‘contacten’ en diezelfde leverancier vervolgens selecteert bij het invoeren van de inkoopfactuur. Voor een goede verwerking is een foutloze invoer belangrijk. De finsight App berekent voor jou op basis van de invoer de verlegde btw die nodig is voor de belastingaangifte.

De finsight App zorgt dat de ‘btw-verlegging’ juist wordt verwerkt in de btw-rapportage:

Wanneer jij btw hebt verlegd – dan wordt de omzet waarvoor je btw hebt verlegd opgegeven in de juiste rubriek. Rubriek 1 voor ‘Prestaties binnenland’, of bij rubriek 3 voor ‘Prestaties naar of in het buitenland’ (3a voor buiten de EU, 3b voor binnen de EU). Voor prestaties buitenland binnen de EU moet aanvullend een opgaaf ICP ingediend worden. Diensten die te maken hebben met onroerende zaken vormen een uitzondering, daarvoor hoeven geen ‘Prestaties naar of in het buitenland’ aangegeven te worden noch een opgaaf ICP. Andere uitzonderingen vind je hier.

Wanneer er btw naar jou is verlegd – dan wordt de hoeveel btw die er naar jou is verlegd opgegeven in de juiste rubriek. Rubriek 2 voor ‘Verleggingsregelingen binnenland’, of bij rubriek 4 voor ‘Prestaties uit het buitenland aan u verricht’ (4a voor buiten de EU, 4b voor binnen de EU). Ook wordt de ‘verlegde btw’ opgegeven als ‘aftrekbare btw’ in dezelfde btw-aangifte. Per saldo betaal je dan niets. De btw zelf wordt zoals gezegd voor jou berekend op basis van de inkoopfacturen.

Heb je als onderaannemer de verleggingsregeling moeten toepassen, maar ben je dat vergeten? Dan heb je ten onrechte een factuur met btw verstuurd. Deze factuur moet je dan tóch aangeven bij de belastingaangifte en de btw die je van je klant ontvangen hebt aan de Belastingdienst afdragen.

Ben je de (hoofd)aannemer en heb je een factuur gekregen van inhuurkrachten met btw, terwijl de verleggingsregeling van toepassing is. Dan mag je de btw niet aftrekken als voorbelasting.